マンションを売却したときには、状況によって確定申告が必要となるケースがあります。手順が複雑そうに見える確定申告ですが、ポイントを押さえておけば、きちんと手続きを行うことができます。

今回は、売却後に確定申告が必要となるケースを2つに分けて詳しく見ていきましょう。また、併せて節税を行うコツや仕組み、確定申告の手順も解説します。

売却相談する不動産会社を探す

マンションに限らず不動産売却において、確定申告が必要となる場面は大きく2つに分けられます。ここでは、どのような場合に申告が必要であるのかを見ていきましょう。

原則として、

マンションを売却したときに譲渡益(売却益)が出た場合には、確定申告をする必要があります。

たとえ投資用ではなくマイホームであっても、売却益が出れば、利益分に対して税金が発生するのです。

【あわせて読みたい】

▶︎

不動産売却益とは?計算方法や税金・節税対策について徹底解説

マンションを売却し、譲渡損失が出た場合には、原則として確定申告をしなくても問題はありません。たとえば、4,000万円で購入した物件を3,000万円で売却した場合は、単純計算しても1,000万円のマイナスとなるため、確定申告の義務が発生しません。

ただ、

譲渡損失が出た場合、特例を利用することで節税効果が生まれる場合があります。

税金の特例を利用した場合には、損失が出ていたとしても、例外的に確定申告をする必要があるのです。

譲渡所得の計算や譲渡損失時の特例については、やや仕組みが複雑であるため、ここから詳しく見ていきましょう。

前述のように、譲渡所得が発生した場合には確定申告が必要となります。この

「譲渡所得」というのは、売却金額ではない

という点が重要なポイントです。

ここでは、譲渡益が出たかどうかをどのように計算していくべきかについて見ていきましょう。

譲渡所得は以下のように計算します。

譲渡価格(売却額)-取得費(購入額)-譲渡費用=譲渡所得

取得費とは、物件を購入した金額に加えて購入時手数料などを加え、建物部分の減価償却費を控除した金額のことです。譲渡費用は、売却時にかかった仲介手数料や印紙税などの費用のことを指します。

つまり、シンプルに言ってしまえば、

売却代金から「買うためにかかった費用と売るためにかかった費用を差し引いたもの」が譲渡所得

だということです。そして、譲渡所得の結果がプラスになったときには、確定申告が必要となるのです。

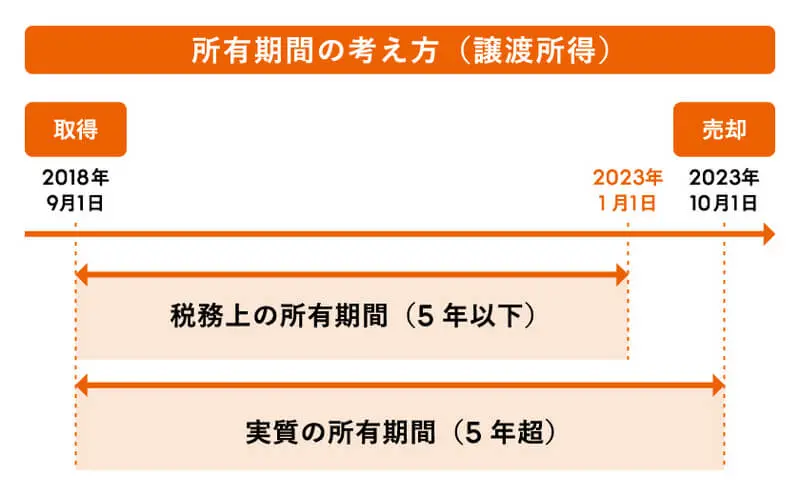

譲渡所得がプラスになったときには、マンションを所有していた期間に応じて、以下の税率を掛けて課税額を計算します。 「所有期間」とは、マンションの取得の日から引き続き所有していた期間 をいい、相続や贈与により取得したものは、原則として、被相続人や贈与者の取得した日から計算することになっています。

また、短期譲渡所得・長期譲渡所得の判定にあたっては 譲渡した年の1月1日において所有期間を判定します。

譲渡所得×39.63%(所得税30%+復興特別所得税0.63%+住民税9%)

譲渡所得×20.315%(所得税15%+復興特別所得税0.315%+住民税5%)

なお、マイホーム(居住用財産)を売却して利益が出たときには、一定の要件を満たしている場合に以下の3つの特例を利用して税金を抑えることができます。

「居住用財産の3,000万円の特別控除」とは、マイホームを売却して利益が出た際に、譲渡所得から最高3,000万円を控除できるという特例

です。たとえば、譲渡所得が1,500万円になった場合、通常であれば譲渡所得税が発生し、確定申告を行わなければなりません。

しかし、この特別控除を利用すれば、課税対象額がゼロになるのです。そのため、状況によっては、大幅な節税となります。

「居住用財産の軽減税率の特例」とは、売却物件の所有期間が10年を超えている場合に、通常よりも低い税率を適用できるという仕組み

です。通常、所有期間が5年を超えていると長期譲渡所得になるため、税率は前述のとおり20.315%となります。

しかし、この特例が適用されると、譲渡所得のうち「6,000万円以下の部分は税率14.21%」で計算することができるのです。なお、

この特例は「居住用財産の3,000万円の特別控除」と併用することができる

ため、マイホーム売却は投資用物件などの売却に比べて、税制上優遇されています。

「特定居住用財産の買い替え特例」とは、マイホームの住み替えを行ったときに、特定の要件を満たすことで受けられる優遇措置です。具体的には、

売却時に発生する税金を新たに購入した物件を売却するまで繰り延べられるという仕組み

です。

ただ、

この特例はほかの特例と併用はできません

。また、あくまでも先に繰り延べできるだけであり、「免除されるわけではない」点には注意しておきましょう。

ここからは、確定申告が必要となるもうひとつのケースについて見ていきましょう。譲渡損失が出た場合には、一定の要件を満たすことで、状況に応じて2つの特例を利用することができます。

この特例は、売却したマイホームの売却価格が住宅ローン残高よりも低い価格になってしまった場合に、

「譲渡損失をその年の給与所得や事業所得などの他の所得から控除できる」

というものです。この仕組みを「損益通算」と呼びます。ただし、この場合住宅ローンの残高から売却価格を差し引いた残りの金額が、損益通算の限度額となります。

なお、損益通算を行っても控除しきれなかった損失分は、翌年以降の3年間にわたって繰り越すことができます。

この特例は、 マイホームの買い替えを行う際に譲渡損失が発生した場合、上記の特例と同じように損益通算・繰越控除が行える という仕組みです。なお、細かな要件や繰越控除の限度額については、それぞれの特例で異なる部分があるため、実情に合わせて適用可能かどうか確認しておくことが大切です。

最後に、確定申告の手順と必要書類について見ていきましょう。確定申告では、以下の6種類の書類を用意する必要があります。

なお、適用を受けようとする「特例」の種類によっては、別途書類が必要となる場合があります。

| 書類名 | 内容 | 入手先 |

|---|---|---|

| 確定申告書B様式 | 所得の種類にかかわらず利用できる申告書 | 税務署 |

| 分離課税用の申告書 | 給与所得などと不動産譲渡所得の分離課税申告に必要な申告書 | 税務署 |

| 譲渡所得内訳書 | 売却した不動産の情報を記載するための用紙 | 税務署 |

| 不動産売買契約書(※) | 売買の事実を証明するための書類 | ― |

| 登記事項証明書 | 売却した不動産の登記事項を証明する書類 | 管轄の法務局 |

| 仲介手数料などの領収書 | 取得費の内容を証明するために必要 | ― |

※購入時・売却時ともに必要

確定申告書や分離課税用申告書などについては、国税庁のホームページの「確定申告書等作成コーナー」で詳しい記載方法を確認できるので、照らし合わせながら記入していきましょう。また、売買契約書については、購入時の分をすでに紛失してしまっているというケースも少なくありません。

用意できない場合は、購入時の領収書やローン申込書の控えなど、購入金額が確認できるもので代用しましょう。なお、売買契約書や領収書はコピーでも問題ありません。

必要書類を整えたら、郵送やe-Taxを利用して税務署に申告を行います。また、所轄の税務署に直接足を運んで申告することも可能です。

その後、納税の必要がある場合には、必要額を納付します。なお、納税は現金納付だけでなく、振替納税、クレジットカード納付、e-Taxなどでも行えます。

また、損失時の特例利用により還付がある場合には、申告書に記載した金融機関の預金口座に振り込まれます。

売却相談する不動産会社を探す

ホームズ不動産査定は、ご本人またはご家族が所有するマンションの売却を希望する、個人のお客様向けサービスです

※査定依頼物件が、依頼者の所有物件ではないと弊社が判断した際、依頼内容を削除する場合があることをあらかじめご了承ください

![]()

![]()

Copyright © LIFULL Co., Ltd. All Rights Reserved.